来源:乐鱼登陆 发布时间:2024-09-06 01:31:06

(原标题:2024年中国纺织机械行业价值链分析 上游自动化部件为核心环节【组图】)

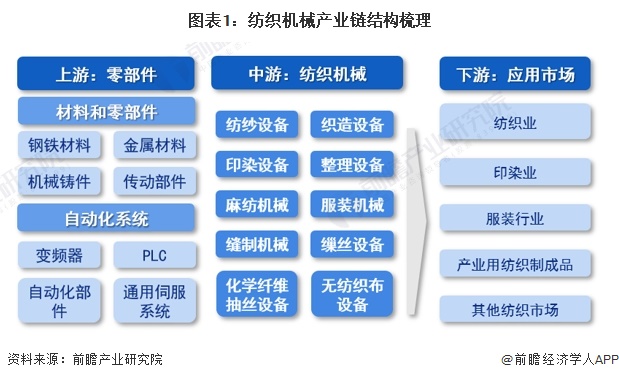

上游包括标准零部件、通用零部件、自动化控制管理系统以及金属铸件,包括皮圈、皮壳、罗拉包覆物、纲领和钢丝圈、包芯锭子、纺织轴承、传感器、嵌入软件等。自动化系统包括PLC等。

中游是细分产品,包括纺纱设备、织造设备、印染设备、整理设备、麻纺机械、缝制机械、化学纤维抽丝设备、无纺织布设备等。下游则是纺织业、印染业、服装行业、产业用品等行业。

从上游零部件供应来看,企业有特吕茨施勒、浙江鸿屹、浙江伟盈、布鲁克纳、范德威尔、浙江东夏、新疆恒东、福建强业、恒天丝路等,中游纺纱设备有新疆恒东、浙江恒隆、江苏汇千家、越剑智能;织造设备有滁州辉煌、金亿纶、信诺德纺、浙江泰坦;印染设备有恒裕实业、靖江华夏、婷莉源工贸、绍兴岳晟;整理设备有湖州德清、浙江合程、祐谦纺机、厦门浚凯等。

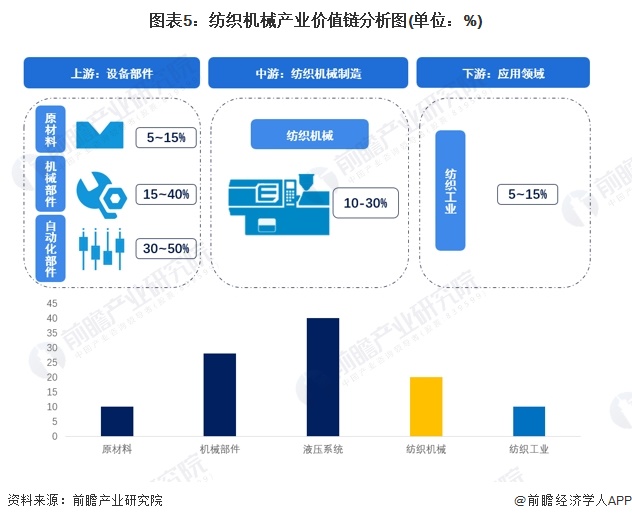

根据我国纺织机械有突出贡献的公司成本多个方面数据显示,2022年,我国纺织机械行业成本构成最重要的包含材料、人工费用、燃料动力、折旧以及制造费用,其中原材料在纺织机械生产所带来的成本中占据了较大比重,卓郎智能原材料成本占比达80.10%,因此原材料价格波动将对纺织机械生产企业成本控制造成较大的威胁。

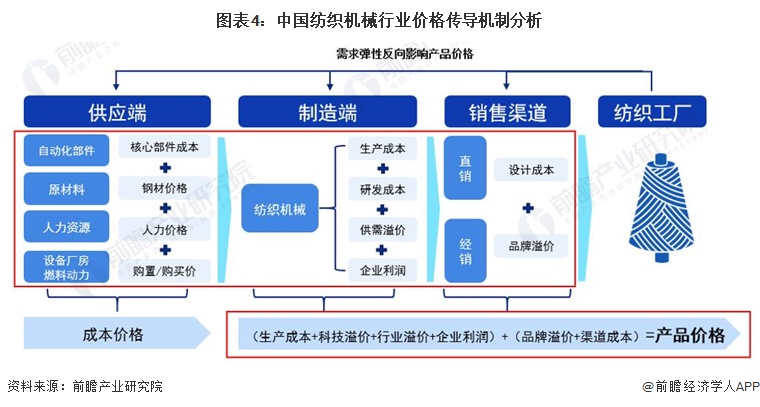

纺织机械产业由供应端、制造端与销售端共同作用而成,并逐级传导。供应端的成本价格包括自动化部件、原材料以及机器设备成本、人力价格等,传导至制造端成为生产所带来的成本,制造端综合供需溢价、研发成本和企业利润,形成“制造端价格”传导至销售端,直销或者经过经销商企业销售传导至纺织工厂,而纺织市场需求弹性也反作用于供应端、制造端与销售端,形成“价格-需求-价格”的传导路径来影响纺织机械市场的定价。

从纺织机械产业链各环节行业毛利率情况去看,毛利率顶配水平在上游关键核心零部件,如丝杆螺杆等,行业毛利率高可达40%,产业链毛利率最低水平为上游基础原材料行业,中游纺织机械制造毛利率水平一般,主要在10%-30%之间。

证券之星估值分析提示精工科技盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示泰坦股份盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示慈星股份盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示远信工业盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示金鹰股份盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示标准股份盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示卓郎智能盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示上工申贝盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

上一篇:纺织机械产业链研究报告

下一篇:泰坦股份:公司主营纺织机械装备